FG Münster: Keine verdeckte Gewinnausschüttung bei der Erhöhung des vorab vereinbarten Entgelts für Schuldbeitritte zu Pensionszusagen

Die Erhöhung eines vorab vereinbarten Entgelts für einen Schuldbeitritt zu Pensionszusagen von Konzernschwestergesellschaften führt nicht zu einer verdeckten Gewinnausschüttung. Für den Stichtag 28.11.2013, der für die zeitliche Anwendung des § 4f EStG (i.d.F. des AIFM-StAnpG vom 18.12.2013) maßgeblich ist, kommt es auf den Zeitpunkt der jeweiligen Verpflichtungsübertragung, nicht auf den Zeitpunkt der Entstehung der Aufwendungen an (entgegen der Auffassung der Finanzverwaltung im BMF-Schreiben vom 30.11.2017, Rz. 16).

Sachverhalt

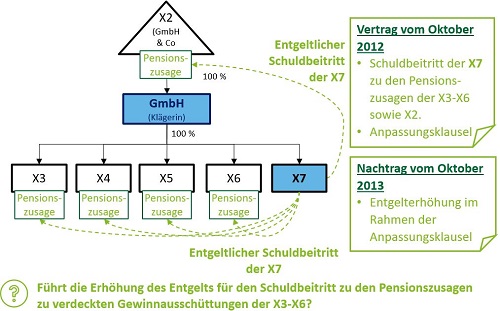

Die Klägerin, eine GmbH, ist alleinige Gesellschafterin von fünf Kapitalgesellschaften (X3-X7). Alleinige Gesellschafterin der Klägerin ist die X2. GmbH & Co. KG (X2). Zwischen der Klägerin und ihren Tochtergesellschaften bestand ein ertragsteuerliches Organschaftsverhältnis.

Die X2 sowie die X3-X6 hatten einer Vielzahl von bei ihnen angestellten Arbeitnehmern Zusagen über Leistungen der betrieblichen Altersvorsorge gewährt und hierfür bilanziell Rückstellungen unter Berücksichtigung des § 6a EStG gebildet.

Im Oktober 2012 erklärte die X7, eine Tochtergesellschaft der Klägerin, einen Schuldbeitritt zu Pensionszusagen für vier Schwestergesellschaften (X3-X6) und für die Muttergesellschaft der Klägerin (X2). Der Vertrag enthielt eine Klausel, die eine Anpassung des Entgelts erforderlich machte, wenn sich das prognostizierte Zinsniveau des sog. BilMoG-Zinssatzes in einem 10-Jahres-Betrachtungszeitraums um mehr als 1 % verändern würde. Aufgrund des absehbar fallenden BilMoG-Zinssatzes ließ die Klägerin ein Gutachten erstellen und auf dieser Basis Entgelterhöhungen für die Schuldbeitritte berechnen. Im Oktober 2013 wurde in einem Nachtrag zum Vertrag vom Oktober 2012 die notwendig gewordene Anpassung des Basisentgelts um den Erhöhungsbetrag festgehalten.

Die X3-X6 verbuchten die Erhöhungsbeträge als Betriebsausgaben. Das Finanzamt war der Auffassung, dass die Erhöhungsbeträge verdeckte Gewinnausschüttungen (vGA) der X3-X6 an die Klägerin darstellen, die außerbilanziell hinzuzurechnen sind.

Entscheidung

Entgegen der Auffassung des Finanzamtes kommt das FG zu dem Ergebnis, dass die geleisteten Erhöhungsbeträge keine verdeckte Gewinnausschüttung darstellen. Auch eine Verteilung des Betriebsausgabenabzugs über 15 Jahre nach § 4f Abs. 2 i.V.m. Abs. 1 S. 1 EStG kommt nach dem BFH nicht in Betracht.

Gesetzliche Grundlage

Unter einer vGA i.S. des § 8 Abs. 3 S. 2 KStG ist nach ständiger Rechtsprechung des BFH bei einer Kapitalgesellschaft eine Vermögensminderung (verhinderte Vermögensmehrung) zu verstehen, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrages gemäß § 4 Abs. 1 EStG i.V.m. § 8 Abs. 1 KStG auswirkt und in keinem Zusammenhang zu einer offenen Ausschüttung steht. Für den größten Teil der entschiedenen Fälle hat der BFH die Veranlassung durch das Gesellschaftsverhältnis angenommen, wenn die Kapitalgesellschaft ihrem Gesellschafter einen Vermögensvorteil zuwendet, den sie bei der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters einem Nichtgesellschafter nicht gewährt hätte. (vgl. BFH-Urteile vom 07.08.2002 I R 2/02, vom 08.09.2010, I R 6/09 und vom 27.07.2016, I R 8/15).

Eine vGA kann auch dann in Betracht kommen, wenn die Zuwendung nicht unmittelbar an den Gesellschafter, sondern an eine ihm nahestehende Person bewirkt wird. Entscheidend ist in diesem Fall, ob die Kapitalgesellschaft dem Dritten einen Vermögensvorteil zugewendet hat, den sie bei Anwendung der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters einer Person, die dem betreffenden Gesellschafter nicht nahesteht, nicht gewährt hätte (vgl. BFH-Urteile vom 18.12.1996, I R 139/94 und vom 11.11.2015, I R 5/14).

Ist der begünstigte Gesellschafter ein beherrschender, so kann eine vGA ferner dann anzunehmen sein, wenn die Kapitalgesellschaft eine Leistung an ihn oder an eine ihm nahestehende Person erbringt, für die es an einer klaren, im Voraus getroffenen, zivilrechtlich wirksamen und tatsächlich durchgeführten Vereinbarung fehlt (sog. formeller Fremdvergleich, vgl. z.B. BFH-Urteile vom 17.01.2018, I R 74/15 und vom 17.12.1997, I R 70/97).

Formeller Fremdvergleich

Nach dem FG liegen Gewinnausschüttungen in Gestalt einer vGA nicht bereits aufgrund eines fehlenden formellen Fremdvergleichs vor. Denn nach dem FG fehle es nicht an einer klaren, im Voraus getroffenen, zivilrechtlich wirksamen und tatsächlich durchgeführten Vereinbarung. Die Entgelterhöhungen seien ihrer Entstehung und ihrem Betrage nach in den Verträgen vielmehr genau bestimmt. Die Vereinbarungen vom Oktober 2012 und Oktober 2013 seien nach dem FG auch tatsächlich durchgeführt worden.

Materieller Fremdvergleich

Darüber hinaus sei auch der materielle Fremdvergleich erfüllt. Zwar geht der BFH in ständiger Rechtsprechung davon aus, dass eine gesellschaftliche Veranlassung regelmäßig anzunehmen ist, wenn die Kapitalgesellschaft ohne Gegenleistung eine ihr günstige, gesicherte Rechtsposition zugunsten ihres Gesellschafters aufgibt, indem sie einer für sie ungünstigen Vertragsänderung zustimmt (vgl. BFH-Urteile vom 18.12.2002, I R 85/01 und vom 29.03.2000, I R 85/98). Im Streitfall bestand jedoch bereits nach den ursprünglichen Verträgen vom Oktober 2012 ein Anspruch der X7 auf Vertragsanpassung.

Darüber hinaus sprach für eine Fremdüblichkeit, dass eine Anpassung der Barwerte je nach Entwicklung des prognostizierten Rechnungszinssatzes sowohl zugunsten als auch zu Lasten der X7 erfolgen konnte.

Keine Aufteilung des Betriebsausgabenabzugs über 15 Jahre nach § 4f Abs. 2 i.V.m. Abs. 1 S. 1 EStG

Entgegen der Auffassung des Finanzamts kann der Betriebsausgabenabzug nach dem FG nicht gemäß § 4f Abs. 2 i.V.m. Abs. 1 S. 1 EStG über einen Zeitraum von 15 Jahren verteilt werden.

Gemäß § 4f Abs. 1 S. 1 EStG ist, wenn Verpflichtungen übertragen werden, die beim ursprünglich Verpflichteten Ansatzverboten, -beschränkungen oder Bewertungsvorbehalten unterlegen haben, der sich aus diesem Vorgang ergebende Aufwand im Wirtschaftsjahr der Schuldübernahme und den nachfolgenden 14 Jahren gleichmäßig verteilt als Betriebsausgabe abziehbar. Wurde für Verpflichtungen im Sinne des § 4f Abs. 1 EStG ein Schuldbeitritt oder eine Erfüllungsübernahme mit ganzer oder teilweiser Schuldfreistellung vereinbart, gilt gem. § 4f Abs. 2 EStG für die vom Freistellungsberechtigten an den Freistellungsverpflichteten erbrachten Leistungen § 4f Abs. 1 S. 1, 2 und 7 entsprechend.

Die Vorschrift ist gemäß § 52 Abs. 12c EStG erstmals für Wirtschaftsjahre anzuwenden, die nach dem 28.11.2013 enden. Nach Auffassung des FG spricht der Wortlaut dieser Reglung dafür, dass die jeweilige Verpflichtungsübertragung (z.B. der Schuldbeitritt) in dem nach dem 28.11.2013 endenden Wirtschaftsjahr stattgefunden haben muss. Entgegen der Auffassung der Finanzverwaltung komme es nach dem FG also auf das Datum des Vertragsabschlusses an, nicht auf den Zeitpunkt der Entstehung der Aufwendungen (entgegen dem BMF-Schreiben vom 30.11.2017, Rz. 16).

Im Streitfall sind die Schuldbeitritte durch die Verträge vom Oktober 2012 erklärt worden. Die Verträge vom Oktober 2013 enthielten lediglich Entgelterhöhungen und keine eigenen Schuldbeitritte. Da die Wirtschaftsjahre der Organgesellschaften der Klägerin dem Kalenderjahr entsprachen, wurden die Verträge vom Oktober 2012 mit für die Beteiligten bindender und insbesondere auch mögliche Entgelterhöhungen umfassender Wirkung in einem Wirtschaftsjahr abgeschlossen, in dem § 4f Abs. 1 S. 1 EStG noch nicht anwendbar war. Daraus folge nach dem FG, dass § 4f Abs. 1 S. 1 EStG auch auf spätere Entgelterhöhungen keine Anwendung findet.

Betroffene Norm

§ 8 Abs. 3 S. 2 KStG, § 4f EStG

Streitjahr 2013

Anmerkung

Auffassung der Finanzverwaltung

Nach Auffassung der Finanzverwaltung kann ein Aufwand, der sich für den ursprünglich Verpflichteten in einem nach dem 28.11.2013 endenden Wirtschaftsjahr aus einem Übertragungsvorgang ergibt, gemäß § 4f Abs. 1 S. 1 i.V.m. § 52 Abs. 8 EStG grundsätzlich nur auf das Jahr der Schuldübernahme und die folgenden 14 Wirtschaftsjahre gleichmäßig verteilt als Betriebsausgabe abgezogen werden (vgl. BMF-Schreiben vom 30.11.2017, Rz. 16). Das FG hat im o.g. Urteil eine abweichende Auffassung vertreten. Nach dem FG setzt die Anwendung des § 4f EStG voraus, dass die jeweilige Verpflichtungsübertragung (z.B. der Schuldbeitritt) in dem nach dem 28.11.2013 endenden Wirtschaftsjahr stattgefunden hat. Das FG ließ die Revision zum BFH aufgrund der Abweichung von dem BMF-Schreiben zu.

Fundstelle

Finanzgericht Münster, Urteil vom 26.10.2022, 13 K 2921/19 K, G; BFH-anhängig: I R 48/22

Weitere Fundstellen

BFH, Urteil vom 07.08.2002, I R 2/02, BStBl. II 2004, S. 131.

BFH, Urteil vom 08.09.2010, I R 6/09, BStBl. II 2013, S. 186.

BFH, Urteil vom 27.07.2016, I R 8/15, BStBl. II 2017, S. 214, siehe Deloitte Tax News

BFH, Urteil vom 18.12.1996, I R 139/94, BStBl. II 1997, S. 301.

BFH, Urteil vom 11.11.2015, I R 5/14, BStBl. II 2016, S. 491.

BFH, Urteil vom 17.01.2018, I R 74/15, BFH/NV 2018, S. 836.

BFH, Urteil vom 17.12.1997, I R 70/97, BStBl. II 1998, S. 545.

BFH, Urteil vom 18.12.2002, I R 85/01, BFH/NV 2003, S. 822.

BFH, Urteil vom 29.03.2000, I R 85/98, BFH/NV 2000, S. 1247.

BMF, Schreiben vom 30.11.2017, BStBl. I 2017, S. 1619, siehe Deloitte Tax News

| www.deloitte-tax-news.de | Diese Mandanteninformation enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalles gerecht zu werden. Sie hat nicht den Sinn, Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art zu sein. Sie stellt keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Sollte jemand Entscheidungen jedweder Art auf Inhalte dieser Mandanteninformation oder Teile davon stützen, handelt dieser ausschließlich auf eigenes Risiko. Deloitte GmbH übernimmt keinerlei Garantie oder Gewährleistung noch haftet sie in irgendeiner anderen Weise für den Inhalt dieser Mandanteninformation. Aus diesem Grunde empfehlen wir stets, eine persönliche Beratung einzuholen.

This client information exclusively contains general information not suitable for addressing the particular circumstances of any individual case. Its purpose is not to be used as a basis for commercial decisions or decisions of any other kind. This client information does neither constitute any advice nor any legally binding information or offer and shall not be deemed suitable for substituting personal advice under any circumstances. Should you base decisions of any kind on the contents of this client information or extracts therefrom, you act solely at your own risk. Deloitte GmbH will not assume any guarantee nor warranty and will not be liable in any other form for the content of this client information. Therefore, we always recommend to obtain personal advice. |