BFH: Ernstliche Zweifel an der Entstrickungsbesteuerung einer personallosen Betriebsstätte

Der BFH äußert in einem AdV-Beschluss ernstliche Zweifel daran, ob nach dem – aufgrund der Einführung des Authorised OECD Approach (AOA) – neu gefassten § 1 Abs. 4 bis 6 AStG Wirtschaftsgüter, die bisher einer personallosen inländischen Betriebsstätte zuzuordnen waren, nunmehr einer ausländischen Geschäftsleitungsbetriebsstätte zuzuordnen sind und dadurch ein Entnahmegewinn nach § 4 Abs. 1 S. 3 und S. 4 EStG entsteht. Der Neuregelung lasse sich nicht entnehmen, dass für die allgemeinen Gewinnermittlungsvorschriften außerhalb des Anwendungsbereiches des § 1 AStG eine Veranlassungsprüfung (allein) nach den in den jeweiligen Unternehmensteilen ausgeübten Personalfunktionen vorzunehmen wäre (entgegen Auffassung der Finanzverwaltung im BMF-Schreiben vom 22.12.2016, Rz. 451).

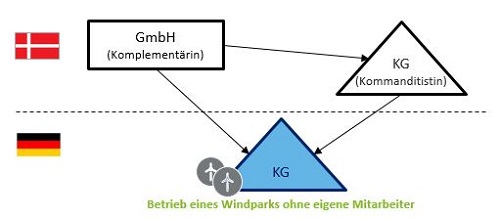

Sachverhalt

Kommanditistin einer inländischen Kommanditgesellschaft (KG) ist wiederum eine dänische Kommanditgesellschaft. Persönlich haftende Gesellschafterin beider Gesellschaften ist eine Gesellschaft mit beschränkter Haftung dänischen Rechts. Die KG betreibt seit 2011 auf gepachtetem Grund und Boden einen Windpark und verfügt weder in Deutschland noch in Dänemark über eigene Mitarbeiter. Die Betriebsführung erfolgt aufgrund von Betriebsführungs- und Serviceverträgen durch zwei deutsche Service- bzw. Verwaltungsgesellschaften.

Das Finanzamt ging für das Jahr 2013 davon aus, dass aufgrund der Gesetzesänderungen und -ergänzungen in § 1 Abs. 4 bis 6 AStG durch das Amtshilferichtlinie-Umsetzungsgesetz alle Vermögensgegenstände, Schulden und Geschäftsvorfälle abweichend von den Vorjahren erstmals der Geschäftsleitungsbetriebsstätte in Dänemark zuzuordnen seien und eine fiktive Entnahme nach § 4 Abs. 1 S. 3 und 4 EStG zu versteuern sei. Über die dagegen eingelegten Einsprüche wurde bisher noch nicht entschieden, die zugleich beantragte Aussetzung der Vollziehung (AdV) lehnte das Finanzamt ab. Das FG kam zu dem Ergebnis, dass der Antrag auf AdV zulässig und begründet sei.

Entscheidung

Der BFH kommt nun ebenfalls zu der Entscheidung, dass eine AdV zu gewähren ist, da ernstlich zweifelhaft ist, ob die Wirtschaftsgüter der Geschäftsleitungsbetriebsstätte in Dänemark zuzuordnen sind und ein Entnahmegewinn nach § 4 Abs. 1 S. 3 und S. 4 EStG zu versteuern ist.

Bisherige Kriterien für die Zuordnung von Wirtschaftsgütern zu einer Betriebsstätte

Nach Ansicht des BFH waren die Wirtschaftsgüter des Windparks bis zum 31.12.2012, also vor den hier maßgeblichen Änderungen des § 1 AStG, zutreffend der Betriebsstätte im Inland und nicht der Geschäftsleitungsbetriebsstätte in Dänemark zuzurechnen. Denn Maßstab für die Zuordnung von Wirtschaftsgütern zu einer Betriebsstätte war nach der bisherigen BFH-Rechtsprechung die wirtschaftliche Zugehörigkeit der Wirtschaftsgüter zu der in der einzelnen Betriebsstätte entfalteten betrieblichen Tätigkeit (vgl. z.B. BFH-Urteil vom 29.11.2017, I R 58/15).

Zweifel an Zuordnungsänderung aufgrund der Umsetzung des AOA

Dass sich an diesen Zuordnungskriterien durch die Umsetzung des AOA ab dem 01.01.2013 etwas geändert hat, ist aus Sicht des BFH ernstlich zweifelhaft. Durch das Amtshilferichtlinie-Umsetzungsgesetz vom 26.06.2013 wurde § 1 AStG mit Wirkung zum 01.01.2013 in den Abs. 4 und 5 neu gefasst und um einen Abs. 6 ergänzt. Hierdurch wurde der AOA ins deutsche Steuerrecht implementiert. Mit diesem hatte die OECD Maßstäbe zur Aufteilung von Unternehmensgewinnen auf Stammhaus und Betriebsstätte entwickelt und hierzu die Betriebsstätte aus steuerlicher Sicht einem rechtlich selbständigen Unternehmen gleichgestellt (sog. functional separate entity approach). Auf der Grundlage des § 1 Abs. 6 AStG trat zudem die Betriebsstättengewinnaufteilungsverordnung (BsGaV) in Kraft, die gem. § 40 BsGaV auf Wirtschaftsjahre anzuwenden ist, die nach dem 31.12.2014 beginnen.

Auffassung der Finanzverwaltung

Um die Betriebsstätte wie ein eigenständiges und unabhängiges Unternehmen zu behandeln, ordnet § 1 Abs. 5 S. 3 AStG an, dass der Betriebsstätte u.a. die Funktionen des Unternehmens, die durch ihr Personal ausgeübt werden (Personalfunktionen), sowie die Vermögenswerte des Unternehmens, die sie zur Ausübung der ihr zugeordneten Funktionen benötigt, zuzuordnen sind. Diese gesetzliche Regelung versteht die Finanzverwaltung dahin, dass ausgehend von den in der Betriebsstätte ausgeübten Personalfunktionen die Vermögenswerte des Unternehmens zu bestimmen sind, die der Betriebsstätte zuzuordnen sind (vgl. BMF-Schreiben vom 22.12.2016, Rz. 444; sog. Verwaltungsgrundsätze Betriebsstättengewinnaufteilung – im Folgenden: VWG BsGa). Danach wären einer personallosen Betriebsstätte keine Vermögenswerte (mehr) zuzuordnen, was nach Verwaltungsauffassung eine Entstrickung auslösen könne (vgl. VWG BsGA, Rz. 451).

Keine Zuordnung (allein) nach Personalfunktionen

Der Verwaltungsauffassung wird im Schrifttum entgegengehalten, dass die Entstrickungsvorschriften eine Zuordnung nach Personalfunktionen nicht kennen. Dieser Sichtweise hat sich der BFH nun angeschlossen. Dem Wortlaut des § 1 Abs. 5 S. 3 AStG lasse sich bei summarischer Prüfung nicht entnehmen, dass außerhalb des Anwendungsbereiches des § 1 AStG und insbesondere für die allgemeine Gewinnermittlung nach §§ 4 ff. EStG eine Veranlassungsprüfung (allein) nach den in den jeweiligen Unternehmensteilen ausgeübten Personalfunktionen vorzunehmen wäre (entgegen VWG BsGA, Rz. 451). Eine entsprechende „Ausstrahlwirkung“ könne in § 1 Abs. 5 AStG auch nicht hineingelesen werden. Auch der bisherigen Rechtsprechung des BFH, die bei der Zuordnung von Wirtschaftsgütern zu einer Betriebsstätte eine funktionsgetragene Betrachtungsweise zugrunde legt, sei nicht zu entnehmen, dass allein die Personalfunktion als maßgebender Zuordnungsparameter anzusehen ist (entgegen BMF-Schreiben vom 26.09.2014, Tz. 2.2.4.1).

Erfordernis des Einsatzes von „eigenem Personal“

Selbst wenn man unter Verweis auf § 1 Abs. 5 AStG maßgebend auf eine Zuordnung nach der Personalfunktion abstellen würde, bestehen aus Sicht des BFH Zweifel, ob im Streitfall die Windenergieanlagen der Geschäftsleitungsbetriebsstätte in Dänemark zuzuordnen wären, weil nur dort Personalfunktionen ausgeübt werden. Es sei nämlich fraglich, ob § 1 Abs. 5 S. 3 AStG dahin auszulegen ist, dass die maßgebende Personalfunktion ausschließlich durch Personal ausgeübt werden kann, das bei dem Unternehmen als (eigene) Arbeitnehmer angestellt ist.

§ 2 Abs. 3 und 4 BsGaV regelt dazu ausdrücklich, dass nur „eigenes“ Personal eine entsprechende Personalfunktion ausüben kann und eigenes Personal nur dann anzunehmen ist, wenn es aufgrund einer gesellschaftsvertraglichen oder arbeitsvertraglichen Vereinbarung mit dem Unternehmen für das Unternehmen tätig wird. Diese Regelung ist gemäß § 40 BsGaV jedoch erst für Wirtschaftsjahre anzuwenden, die nach dem 31.12.2014 beginnen und damit nicht auf das Streitjahr, so der BFH. Soweit die Finanzverwaltung davon ausgeht, dass diese Regelungen für Wirtschaftsjahre, die nach dem 31.12.2012, aber vor dem 01.01.2015, beginnen, herangezogen werden können, weist der BFH darauf hin, dass das Gesetz nicht das Tatbestandsmerkmal „eigenes (Personal)“ verwendet.

Kein Ausschluss einer nutzungsbezogenen Zuordnung von materiellen Wirtschaftsgütern

Darüber hinaus ist es nach Auffassung des BFH ernstlich zweifelhaft, ob unter der Geltung des § 1 Abs. 5 AStG die Grundsätze zur Zuordnung von Wirtschaftsgütern nach der Personalfunktion bei sog. personallosen Betriebsstätten überhaupt anwendbar sind. Es erscheine bei Betriebsstätten ohne maßgebliche Personalfunktion nicht ausgeschlossen, eine nutzungsbezogene Zuordnung von materiellen Wirtschaftsgütern vorzunehmen (vgl. BMF-Schreiben vom 17.12.2019).

Betroffene Normen

§ 1 Abs. 4 bis 6 AStG, § 4 Abs. 1 S. 3, 4 EStG

Streitjahr 2013

Anmerkungen

Keine Ausführungen zur Möglichkeit einer passiven Entstrickung

Auf der Grundlage der oben dargestellten Argumentation des BFH (keine Entstrickung aufgrund der Zuordnung nach Personalfunktionen), musste er sich nicht mehr mit der Frage beschäftigen, ob der Tatbestand der Entstrickungsregelungen in § 4 Abs. 1 S. 3 und 4 EStG grundsätzlich auch zur Anwendung kommt, wenn das Besteuerungsrecht Deutschlands durch rein staatliches Handeln (hier: eine gesetzliche Regelung) – ohne Handeln des Steuerpflichtigen – ausgeschlossen oder eingeschränkt wird (sog. passive Entstrickung).

Vorinstanz

Finanzgericht des Saarlandes, Beschluss vom 30.03.2021, 1 V 1374/20, BFH-anhängig: I B 44/21, siehe Deloitte Tax-News

Fundstelle

BFH, Beschluss vom 24.11.2021, I B 44/21 (AdV), BStBl. II 2022, S. 431

Weitere Fundstellen

BFH, Urteil vom 29.11.2017, I R 58/15, BFHE 260, S. 209, siehe Deloitte Tax-News

BMF, Schreiben vom 17.12.2019, V B 5 - S 1341/19/10010 :003, BStBl I 2020, S. 84, siehe Deloitte Tax-News

BMF, Schreiben vom 22.12.2016 (Verwaltungsgrundsätze Betriebsstättengewinnaufteilung), BStBl I 2017, S. 182, siehe Deloitte Tax-News

BMF-Schreiben vom 26.09.2014, BStBl I 2014, S. 1258