BFH: Erweiterte Grundstückskürzung bei Formwechsel zu Buchwerten

Das Versagen der erweiterten Kürzung bei Grundstücksunternehmen hängt bei einem Formwechsel einer Personen- in eine Kapitalgesellschaft zu Buchwerten von der Besitzzeit des veräußerten Grundbesitzes ab. Liegen die Voraussetzungen des § 4 Abs. 2 S. 3 UmwStG vor, ist für die Frage, wann der betreffende Grundbesitz i.S. des § 9 Nr. 1 S. 5 Nr. 2 GewStG in das Betriebsvermögen des aufdeckenden Gewerbebetriebs (als übernehmende Gesellschaft) "überführt" oder "übertragen" worden ist, die Besitzzeit der übertragenden Gesellschaft anzurechnen (sog. Besitzzeitanrechnung).

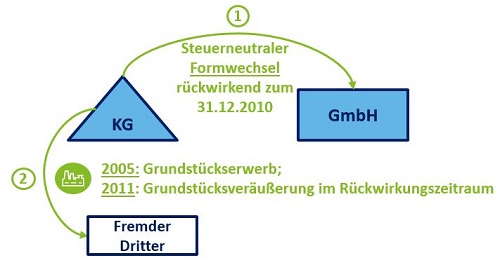

Sachverhalt

Der Geschäftszweck der Klägerin, einer zunächst in der Rechtsform einer KG gegründeten Objektgesellschaft, war der Erwerb, die Errichtung und die Vermietung von Grundstücken, Baulichkeiten und Anlagen aller Art sowie zugehöriger Nebengeschäfte. Die KG wurde rückwirkend zum 31.12.2010 (steuerlicher Übertragungsstichtag) in eine GmbH formwechselnd umgewandelt. Der Formwechsel fand dabei unter Buchwertfortführung statt. Im Rückwirkungszeitraum hatte die KG mit Vertrag vom 14.01.2011 ein im Jahr 2005 erworbenes inländisches Grundstück an einen fremden Dritten veräußert.

Das Finanzamt versagte die im Rahmen der Gewerbesteuererklärung für das Jahr 2011 von der GmbH geltend gemachte erweiterte Kürzung nach § 9 Nr. 1 S. 2 und S. 3 GewStG für den Gewinn aus der Veräußerung des Grundstücks unter Hinweis auf § 9 Nr. 1 S. 5 Nr. 2 GewStG. Die dagegen gerichtete Klage hatte Erfolg.

Entscheidung

Der BFH kommt übereinstimmend mit dem FG zu dem Ergebnis, dass der beantragte Kürzungsbetrag für die erweiterte Kürzung bei Grundstücksunternehmen i.S. des § 9 Nr. 1 S. 2 und S. 3 GewStG zu gewähren ist.

Gesetzliche Grundlagen

Nach § 9 Nr. 1 S. 5 Nr. 2 GewStG ist die erweiterte Kürzung nach § 9 Nr. 1 S. 2 GewStG ausgeschlossen, soweit der Gewerbeertrag Gewinne aus der Aufdeckung stiller Reserven aus Grundbesitz enthält, der innerhalb von drei Jahren vor der Aufdeckung der stillen Reserven zu einem unter dem Teilwert liegenden Wert in das Betriebsvermögen des aufdeckenden Gewerbebetriebs überführt oder übertragen worden ist, und soweit diese Gewinne auf bis zur Überführung oder Übertragung entstandene stille Reserven entfallen.

Keine Anwendung des § 9 Nr. 1 S. 5 Nr. 2 GewStG

Nach Auffassung des BFH liegen die Voraussetzungen des § 9 Nr. 1 S. 5 Nr. 2 GewStG im Streitfall nicht vor. Der Gewerbeertrag der GmbH enthalte zwar bezogen auf das Jahr 2011 einen Gewinn aus der veräußerungsbedingten Aufdeckung stiller Reserven aus Grundbesitz, da die GmbH im Rahmen des vorgenommenen Formwechsels und bezogen auf das veräußerte Grundstück den Buchwert nach § 25 S. 1 i.V.m § 20 Abs. 2 S. 2 UmwStG fortgeführt hatte, der unstreitig unter dem Teilwert lag. Es fehle allerdings daran, dass der betreffende Grundbesitz innerhalb von drei Jahren vor der Aufdeckung der stillen Reserven zu einem unter dem Teilwert liegenden Wert in das Betriebsvermögen des aufdeckenden Gewerbebetriebs „überführt“ oder „übertragen“ worden wäre.

Auslegung der Begriffe „Überführung“ oder „Übertragung“

Der herrschenden Auffassung, wonach sich die Begriffe „Überführung“ bzw. „Übertragung“ am einkommensteuerrechtlichen Verständnis orientieren, einen Rechtsträgerwechsel mit Übergang des wirtschaftlichen Eigentums voraussetzen und der insoweit durch das UmwStG fingierte Vermögensübergang nur für Zwecke des Umwandlungssteuerrecht gilt (vgl. auch FG Berlin-Brandenburg, Urteil vom 14.02.2017, 6 K 6283/15), ist aus Sicht des BFH nicht zu folgen. Die durch das UmwStG fingierte Vermögensübertragung sei nicht allein auf das Umwandlungssteuerrecht beschränkt und entfalte nicht nur für umwandlungssteuer(ordnungs)rechtliche Zwecke Geltung.

Nach dem BFH liegt bei einem Formwechsel einer Personengesellschaft in eine Kapitalgesellschaft aus steuerlicher Sicht ein tauschähnlicher entgeltlicher Rechtsträgerwechsel vor (vgl. BFH-Urteil vom 19.10.2005, I R 38/04), der grundsätzlich in den Anwendungsbereich der Regelung des § 9 Nr. 1 S. 5 Nr. 2 GewStG fällt. Allerdings ist für die Anwendung des § 9 Nr. 1 S. 5 Nr. 2 GewStG weiter zu prüfen, ob der Grundbesitz „innerhalb von drei Jahren“ vor der Aufdeckung der stillen Reserven „überführt“ oder „übertragen“ worden ist.

Besitzzeitanrechnung für erweiterte Grundstückskürzung

Nach dem BFH kann sich die formgewechselte GmbH bei der Frage, wie die 3-Jahres-Frist zu ermitteln ist, auf die in § 4 Abs. 2 S. 3 UmwStG geregelte Besitzzeitanrechnung berufen. Nach § 4 Abs. 2 S. 4 UmwStG ist der Zeitraum der Zugehörigkeit eines Wirtschaftsguts zum Betriebsvermögen der übertragenden Gesellschaft der übernehmenden Gesellschaft anzurechnen. Folglich sei für die Frage, wann der betreffende Grundbesitz i.S. d. § 9 Nr. 1 S. 5 Nr. 2 HS. 2 GewStG in das Betriebsvermögen des aufdeckenden Gewerbebetriebs (als übernehmende Gesellschaft) „überführt“ oder „übertragen“ worden ist, auf den Zeitpunkt abzustellen, zu dem er in das Betriebsvermögen der übertragenden Gesellschaft (hier: der KG) gelangt ist.

Im streitgegenständlichen Fall hatte die vormalige KG das Grundstück bereits 2005 erworben, so dass nach Auffassung des BFH im Zeitpunkt der Veräußerung in 2011 die in § 9 Nr. 1 S. 5 Nr. 2 GewStG vorausgesetzte Besitzzeit von drei Jahren bei Weitem überschritten war.

Für die Anwendung des § 9 Nr. 1 S. 5 Nr. 2 GewStG mangelte es im Streitfall folglich an einer Besitzzeit von maximal 3 Jahren, so dass die erweiterte Grundstückskürzung i.S. des § 9 Nr. 1 S. 2 u. S. 3 GewStG nicht zu versagen war.

Betroffene Normen

§ 9 Nr. 1 S. 5 Nr. 2 GewStG, § 4 Abs. 2 S. 3 UmwStG

Streitjahr 2011

Anmerkung

Praxishinweis

Der BFH hat im o.g. Urteil klargestellt, dass die erweiterte Grundstückskürzung i.S. des § 9 Nr. 1 S. 2 u. S. 3 GewStG auch bei einem Formwechsel einer Personen- in eine Kapitalgesellschaft zu Buchwerten zu gewähren ist, wenn zwischen dem Erwerb des Grundstücks durch die formgewechselte Personengesellschaft und der Veräußerung des Grundstücks durch die durch Formwechsel entstandene Kapitalgesellschaft mehr als 3 Jahre liegen. Liegt dieser Zeitraum „innerhalb von 3 Jahren“ sind die Voraussetzungen für die Anwendung des § 9 Nr. 1 S. 5 Nr. 2 GewStG erfüllt mit der Folge, dass die erweiterte Grundstückskürzung i.S. des § 9 Nr. 1 S. 2 u. S. 3 GewStG zu versagen ist.

Vorinstanz

Finanzgericht Köln, Urteil vom 11.07.2019, 13 K 2469/17, siehe Deloitte Tax-News (englischsprachiger Beitrag)

Fundstelle

BFH, Urteil vom 27.10.2021, I R 39/19, BStBl II 2022, S. 683

Weitere Fundstellen

BFH-Urteil vom 19.10.2005, I R 38/04, BStBl. II 2006, S. 568

FG Berlin-Brandenburg, Urteil vom 14.02.2017, 6 K 6283/15, EFG 2017, S. 744